Een erkende schatting is sinds 1 januari 2022 verplicht bij het aangaan van een hypothecaire lening voor de aankoop van een onroerend goed in België. Hoewel het verplicht is, biedt het verschillende voordelen en kan het je helpen geld te besparen. Laten we eens kijken naar een concreet voorbeeld.

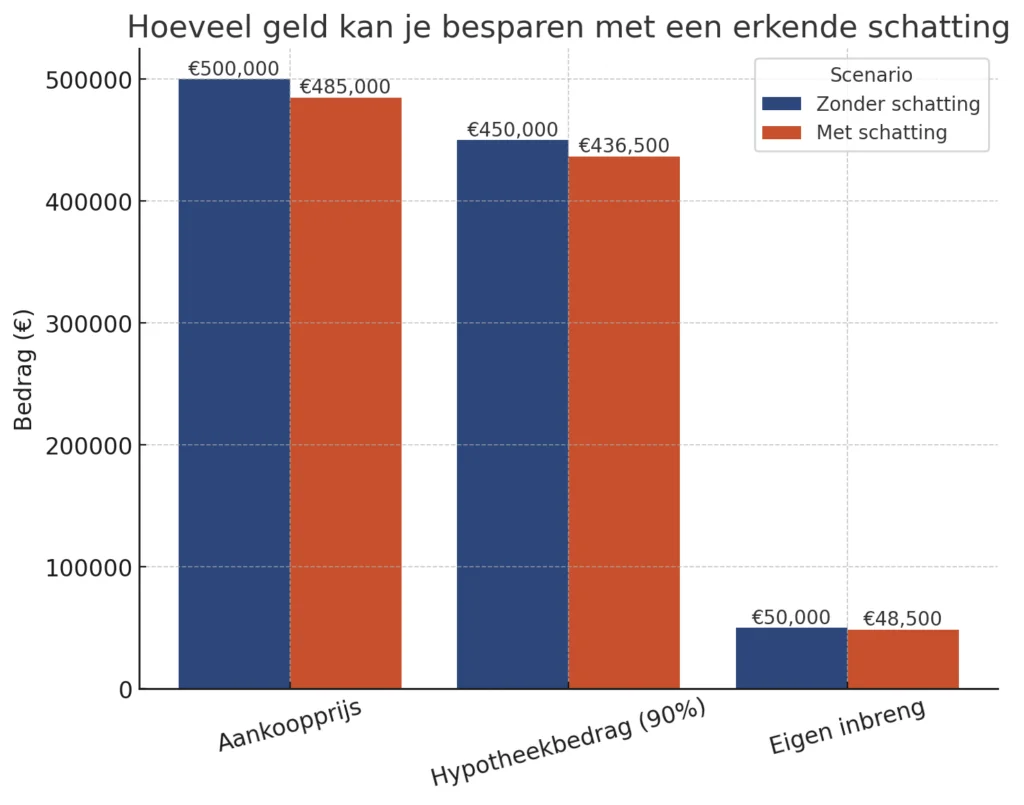

Stel dat je een huis wilt kopen met een vraagprijs van €500.000. Je overweegt een hypotheek aan te vragen voor 90% van de aankoopprijs, wat neerkomt op €450.000.

Hoe een erkende schatting een verschil maakt:

De erkende schatter waardeert het huis op €475.000. Je gebruikt deze waarde als basis voor je onderhandelingen en komt uit op een nieuwe aankoopprijs van €485.000.

Aankoopprijs: €485.000

Hypotheek (90% van aankoopprijs): €436.500

Eigen inbreng: €48.500

Doordat de aankoopprijs lager uitvalt, moet je minder lenen en betaal je minder interesten over de looptijd van je lening.

Totale potentiële besparing

Besparing op aankoopprijs: €15.000

Min de kosten van de erkende schatting (€250): €14.750

Andere voordelen van een erkende schatting:

Je krijgt een realistisch beeld van de marktwaarde.

Het versterkt je onderhandelingspositie.

Banken baseren hun hypotheek op de geschatte waarde.

Het is nuttig bij successieplanning en scheidingen.

Een erkende schatting wordt door alle financiële instanties geaccepteerd, wat zorgt voor een vlottere hypotheekaanvraag.

Benieuwd hoeveel jij met een erkende schatting kan besparen?

Een erkende schatting is veel meer dan een administratieve verplichting. Het helpt je om slimme keuzes te maken, financiële verrassingen te vermijden en geld te besparen. Ook bij een erfenis, een echtscheiding of bij renovatieplannen biedt het extra zekerheid. Zit je nog met vragen? We beantwoorden ze graag.

Vraag jouw erkende schatting aanZoeken

Recente berichten

- Woning kopen via Biddit? Met een erkende schatting sta je sterk

- Je huis een levenslange thuis: slimme keuzes voor hogere woningwaarde

- Vastgoedprijzen in Vlaanderen: Wat is jouw woning écht waard?

- Welke invloed heeft locatie op woningwaarde? Erkende schatting brengt helderheid

- Waarom banken steeds vaker een onafhankelijke schatting eisen bij hypotheekaanvragen

Categorieën

- Echtscheiding (6)

- Lening (8)

- Renovatieplicht (9)

- Successieaangift (7)

- Vastgoed (31)

- Vennootschap (4)